みなさん、こんにちは!

FP(ファイナンシャルプランナー)のあきひろです。

最近はとても暑い日が続いていますが、夏バテになっていませんか?

熱中症で倒れてしまう方も多いので、水分補給を忘れず、夏をエンジョイしましょう!

賃貸と購入、どちらがいいの?

さて、今回のテーマは「『賃貸 VS. 購入』 どちらがいい?」です。

誰もが一度は「家の購入」について考えたことがあるのではないでしょうか? 実際に私も、付き合っていた恋人と「次に引越すのは家を買うときだね☆」と話していたことがありました。残念ながらその夢は、突然の別れによって幕を閉じましたが……笑

家が欲しくなったときに、必ず考えるのが「賃貸と購入のどちらがいいのか」という疑問です。FPの視点から、この疑問についてご説明したいのですが……結論から言うと明確な答えはありません!笑

なぜならば、人それぞれ生き方や生活環境が異なるため「これがいい!」という選択肢も人によって異なるのです。

しかし、私自身の場合は、あえて選ぶなら「賃貸派」です。

家が欲しいという思いもありますが、私の場合は「海外に住みたい!」とか「沖縄で暮らしたい!」といった願望があります。つまり、「同じ土地に定住しない可能性」があるからです。

もちろん、家を購入して他県に引越す場合、賃貸住宅として貸し出せば「賃貸収入」を得ることができます。またここ数年は金利が低く、昔に比べると比較的購入しやすくなりました。

ですが、それでも金銭的な負担は決して小さくありません。

例えば住宅ローンで購入する場合の利息もその一つです。

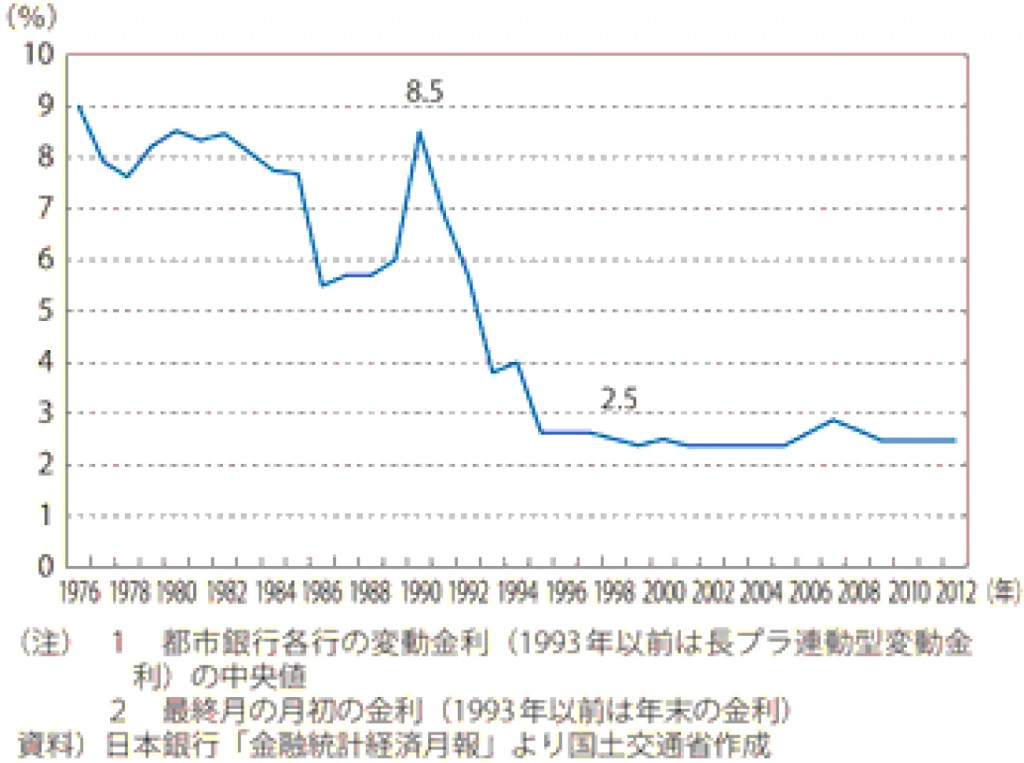

下記の図は住宅ローン金利の推移表です。

【国土交通省「住居に関する動向」を参照】

(例)

借入額:3,500万円

借入期間:35年間

金利:1.918%

融資手数料:32,400円

支払い方法:元金均等方式

金融機関:みずほ銀行

上記内容で3,500万円を借りたとします。そうすると利息は「約1,200万円」となり、総支払額は「約4,700万円」、毎月の支払額は「約14万円」となります。

またマンションの場合だと、管理費、修繕積立金、固定資産税など毎月の負担が大体3~5万円程度かかります(3,000万円台のマンションの場合)。

そうすると、住宅ローンの支払期間だけでも<毎月約3万円×12ヶ月×35年間=約1,260万円>の負担になります。

住宅ローンの利息 :約1,200万円

マンション管理費等:約1,260万円

合計:約2,460万円

※ちなみに2,460万円あれば、賃料14万円の部屋に約14年近く住むことができます。

また家を購入する場合には、体調の悪化などが原因でローンの返済が滞ってしまったり、単身者向けのマンションは転売が難しかったり(※資産価値があまり高くないため)といったリスクもあります。

これだけを見ると、賃貸の方がいいと思いませんか?

しかし、これはあくまで「単身で購入した場合」のお話です。購入する方がお得なケースもありますので、次回はそれをご紹介します。LGBT の方が住宅ローンを組む場合のポイントなどもお話ししたいと思いますので、ぜひご覧ください!!

>>次回のテーマは「『賃貸 VS. 購入』 どちらがいい? Part 2」です。