過酷な残業を重ねても増えない収入、シングルで生きる老後像が思い描けない、パートナーがいても老後の安心感など見えてこない、知らん顔などできない親や家族の問題も降りかかってくる……。

「自分の人生、これから先どうなっていくのかなぁ?」

そんな漠然とした不安、感じたことありますよね。

セクシュアル・マイノリティ当事者が抱える不安を少しでも解消するべく、決してキラキラはしていないけど地に足つけた活動で学んできた偏屈者ライター永易至文が語り下ろす生活密着コラム。

第六回は「お金の貯め方」について語る前編です。

●お金は三つに分けて管理する

N:えっと、きょうは家計の管理法とお金の貯め方、要はお金との付き合い方について考えてみましょう。お金は一生ついて回るものですから。ご自分の収支の状況ってどうなんです?

I:いやー、フリーランスになってまだ間がないから、いまは赤字が続いてますよ。貯金もないし。老後、どうしよう?(汗)

N:年収300万で老後まで暮らすための連載なんですが、これまでの要点をまとめてみましょうか。

①老後や病気時への備えは、強制加入である社会保険(公的年金、公的健康保険)の仕組みをよく理解し、納付を怠らないとともに、必要時は最大限、活用する。

②社会保険はかなりの部分をカバーしているので、民間の保険の加入は慎重に検討し、広告や「LGBTフレンドリー」などの文言に注意する。病気には3か月の家賃と高額療養費分が払える50万円の貯金があれば安心。

③強制加入の社会保険のほかは、老後のために貯金につとめる。

この最後の③に補足すると、リスクに備えるのは保険というイメージだし、保険に入ってないと日本人は不安に覚えるものだけど、逆にいざお金が必要だとなったとき、満期まえなどに保険を解約するとお金が目減りする場合もあるよね。

株とか投資信託も同様で、急にお金が必要になって換金(売却)しようとしても、手数料がかかったり価格が下がっていたりして、不安定な面もあるわけ。

一方で貯金は、いまの時代、利子で増えるということはないけれど、急にお金が必要になったとき、必要な分だけ崩して使え、目減りするということもありません。

株とか保険など「硬い」資産で持っておくより、必要なときに崩しやすい「柔らかい」資産で持っておくほうが賢明ではないかと考えています。「資産は流動性を維持」ということね。

I:なるほど。ただそこで問題。どうやって貯金をするのよ、だよね(笑)。

N:その前提として、お金にいろいろザワザワする人は、そもそも自分にいくら収入があり、いくら支出して月々を暮らしているのか、つかんでない人が多いんじゃないかなという気がするんですよ。じゃ、自分が月いくらで暮らしているかをどうやって把握するかですが、FPの教科書にはよく、「お金を3つに分けて管理しましょう」って載っています。

I:3つのお金?

N:収入から税金と強制加入である社会保険料を引いた残りを可処分所得(手取り)と言いますが、そのお金の使い道はつぎの3つに分けられます。

①暮らすためのお金……生活にどうしても必要な家賃・ローン、食費、水光熱費、衛生費(理容美容、クリーニング等)、通信費(電話、ネット)、被服費、医療費、交通費など

②楽しむためのお金……会食費、趣味・教養費(鑑賞物、習い事、サークル、ジム、図書など)、旅行、リラクゼーション(整体その他)、ペット費など

③取りのけておくお金……貯金、保険など、将来や万一時に備えるもの

I:楽しむためのお金って大事だよね。爪に火をともすような暮らしばかりじゃ、働くかいがないしね。楽しんでもいいけど、暮らすためのお金や貯金に回すお金とのバランスを考えろ、ってことだね。

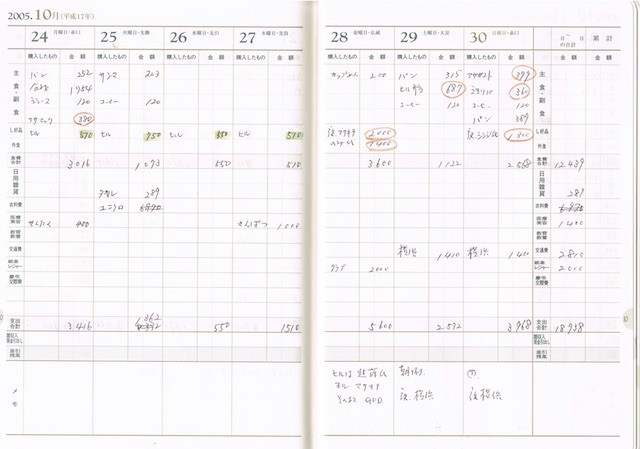

N:そうそう。そして、それぞれにいくら使っているかは、結局、家計簿をつけてみましょうってことです。いろんな家計簿や家計簿ソフトがあるけど、私はこの「能率 ペイジェム 家計簿」(日本能率協会マネジメントセンター発行)というのが、費目がシンプルで使いやすかったかな。

これに、たんに数字だけ記入して週単位、月単位で集計することでいいんです。はじめっから節約しようなんて考えず、とりあえずいつも通りの使い方で3、4か月記入してみてください。自分が月いくらで暮らしているか、うっすら見えてきますよ。

I:数字を書くだけでいいの?

電車の切符とかは覚えておかないといけないけど、あとは何買ってもレシートもらって数字を転記すればいいのかな?

2005年当時の家計簿。数字だけで、いま見ても意味不明。なにか印をつけて分析しようとしたらしい。

N:そうそう。夜、家計簿つけるのが楽しみだとは言わないけど、ゲーム感覚になってきて、前月と比べて増えた減ったって、なんとなく励みになってました。

I:そのうち、これが膨らみすぎてるからこう削るとか、分析もできる。見える化することで、たんなる金欠不安症から、でもここを削ればこっちに回せるとか、この金の使い方が無駄じゃねえかとか、道が開けてくるわけね。

N:それが家計簿の効用なんですよね。暮らすためのお金、いわば固定費の部分がはっきりしてきて、毎月最低これだけはいるということがわかる。それに対して楽しむためのお金はどこまで使えるか。あるいはその内訳はどうか、とか。たとえば、毎月ゴー●ドジムに1万円も払ってるけど月に3度も行ってない。じゃ、1回400円の公営体育館でよくない? とかね(笑)。

I:ハハハ。あるいはゲイバー行くのも月いくら(回数・軒数)までとか、締め方が見えてくるわけか。そして、残ったお金を貯金に回す……。

N:ノー、ノー。貯金は最初にするんです。

●年収の1割を、はじめに貯金に取りのけておく

I:俺みたく、いい年で貯金もない身はどうしたらいいんだろうね。もちろん第4回で言ったみたいに、自分は死ぬ直前まで仕事したいタイプではあるんだけど。

N:老後にどうしてもなにかやりたいというビジョンがあるのでなければ、収入確保と人間関係を絶たないためにも、仕事はなるたけ続けましょう、というのがまずは原則ですよね。

I:死ぬまで仕事かよ、という意識から、社会参加と健康維持のための仕事に見方を変える必要ありだね。

N:そのうえで私はよく言うんですけど、40歳・貯金ゼロとおっしゃるかたでも、年に50万円(月3万、賞与2回で7万ずつ)貯金すると、40歳から60歳までの20年間で1千万になります。

公的年金とべつにそれだけあると、ずいぶん安心です。

積み立て方は、会社に財形貯蓄があれば給料から強制的に天引きしておいてもらうとか、なくても給料振込み先の銀行で振込み当日に自動振替の積み立てをするとか(他行へ送金するといまや振替手数料で利子の数倍が目減り)、ともかく強制的に積み立てるのがコツですね。

百万単位の一定金額になれば、定期や国債などに預け替えるのも一手でしょう。

そして、そのお金ははじめからなかったものと思い、その残りを暮らすお金と楽しむお金に割り振るーーこれが原則です。

I:20年で1千万か。やはり時間って偉大だね。

でも、若い人なんか、年に50万ってなかなか難しいかもしれないね。

N:そうですよね。だから30万でも20万でもいいの。ボーナスがなくても月3万で年36万、月2万で24万。自分はかならず積み立てるというのは、心の安心になります。

年収の1割は将来や万一に備えて取りのけておくと考えてみたらどうですかね。

以前に述べたことを参考に保険をやめてもいいと思えたら、その分も大きな貯金の原資になりますよね。そして収入が上がってきたり、支出の見直しがさらに進んだら、1割5分とか2割に増額すればいいんだし。

I:ノンケって、うちの兄らを見ててもわかるけど、子どもの成長に合わせて必死でお金を用意するじゃん。子どものいない人が多いわれわれは、自分のことだけ考えればいいのはありがたいけど、逆に何年後、何年後という計画感がないんだよね。

N:子どもによって年を取らされるノンケと違って、人生の春夏秋冬を感じにくい。それでいつまでも大人になりきれない人が多い、なんて言ったら石が飛んでくるかな(笑)。でも、ぼくらでもライフプラン上、必要とされうるお金としては、中年期に親の介護にかかわるお金があります。

I:ああ……。

N:介護自体は親の貯金や年金の範囲内で介護保険を使って受けてもらえばいいけど、われわれとしては親元へ通うお金が必要ですね。

遠距離介護が起こったら、最悪、月に4回、親元へ飛行機で通うとどうなるか考えておく必要があるかも。

もう一つは、甥や姪の大学入学祝いとか結婚祝いかな。10万は包まないとと思うと、大変かも(笑)。

I:5年単位ぐらいで人生を見通す視点が必要みたいだね。あなたはFP(ファイナンシャルプランナー)でもあるから、そういうライフプラン相談にも乗れそうだね。

今回は、お金を貯めていくための考え方を話していただきましたが、次回はもっと具体的な方法に迫ります。テーマは「昭和の現金感覚を思い出せ!」です。

「私たちのお金哲学」後編もお楽しみに。

■新・老後どうする? のバックナンバーはこちらから

<今週の永易さん>

パープル・ハンズ主催

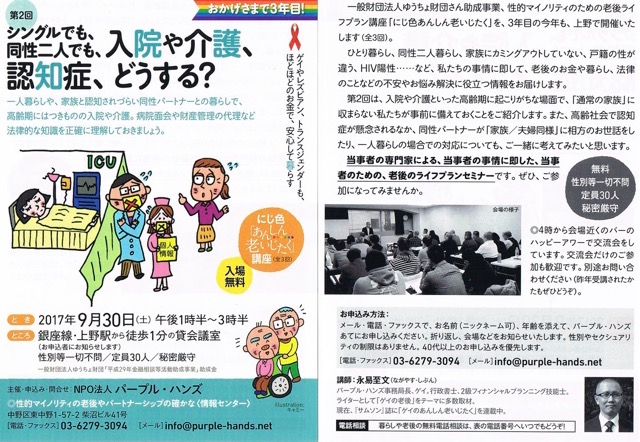

第2回「にじ色あんしん老い仕度」講座(9/30、上野)受付中シングルでも、同性二人でも、

入院や介護、認知症、どうする?一人暮らしや、家族と認知されづらい同性パートナーとの暮らしで、高齢期にはつきものの入院や介護。病院面会や財産管理の代理など法律的な知識を正確に理解しておくための内容です。

日 時:2017年9月30日(土曜)午後1時半~3時半(座席数35名)

会 場:地下鉄銀座線・上野駅から徒歩1分(お申込者にご案内)

講 師:永易至文詳細と申し込み方法はこちらをご覧ください。