みなさん、こんにちは。

意外とアニメ好きなFP(ファイナンシャルプランナー)のあきひろです。笑

最近はエヴァや夏目友人帳、黒子のバスケなどにハマっていて、すごくおもしろいし、仕事の気分転換にもなりますよ!!

みなさんは普段、どんな方法でリフレッシュしていますか?

★保険は入ったほうがいいの?★

さて、今回のテーマは「保険って入ったほうがいいの?」です。

民間の保険会社がさまざまな医療保険を出していますが、私たちにはそうした保険以外にも以下のような保障制度があります。

●社会保険(会社員の方などが対象)

●国民健康保険(自営業の方などが対象)

●高額療養費制度

「社会保険」には「傷病手当金」というものがあり、「連続する3日間を含み4日以上仕事に就けなかった」場合に「1日につき被保険者の標準報酬日額の3分の2に相当する額」(1円未満四捨五入)が支給されるという制度です。この制度を利用すれば、病気やケガで働くことができなくなっても、最長1年6ヶ月の間は傷病手当金をもらうことができます。

※「国民健康保険」には傷病手当金に該当する制度はありません。

また「高額療養費制度」は医療費が高額になってしまった時のための保障制度です。手術や入院などによって医療費が一定額を超えた場合に、その超えた金額が支給されます。

※一般所得者(年収約210万~約770万円の方)は月の医療費が8万円を超えた場合に、それを超えた分の金額が支給されます。

※この制度は「社会保険」または「国民健康保険」に加入していれば利用できます。

★民間の保険に加入するメリットは?★

これらの保障制度により、ある程度の負担はカバーされます。しかし実際にはこれだけでは足りないケースがあります。収入が減って出費が増えてしまい、身体的な負担に加えて経済的にも苦しい状況になってしまうことが多々あるのです。

私自身の場合も、10代の頃に肺気胸という病気で入院・手術をしたことがありました。もちろん上記の傷病手当金や高額療養費制度を利用しましたが、それだけでは足りず、止むを得ず貯蓄を崩して対応した経験があります。入院中の食事代やベッドの差額代は高額療養費制度の対象外となるため、月の支払い限度額8万円にこれらの金額が加わり、合計で10万円ほどかかりました。

※先進医療も高額療養費制度の対象外となるため、がんなどの治療では自己負担額が高額になってしまうことがあります。

このようなリスクを防ぎ、安心して治療に専念できるようにしてくれるのが民間の医療保険です。必ずしも高額な保険料を払う必要はありません。安い掛け捨ての医療保険でも構いませんので、社会保険や高額療養費制度では足りない部分をカバーするような保険に加入しておくと良いでしょう。

もちろん十分な貯蓄があって、万が一の場合でも自分の資金で医療費をまかなえる方には医療保険は不要です。しかし、そうでなければ自分のためのお守りだと思って、保険に入っておくと安心ですよ!!

ちなみに保険には「医療保険」以外にも「生命保険」や「養老保険」など、さまざまな種類の保険があります。それぞれ保障内容が異なりますので、次回はそうした保険の種類や内容などについて紹介したいと思います。

>>次回は「予備知識!保険の種類について」です!

▼セミナーのお知らせ

。・゜。・。・゜・☆。・゜。・。・゜・☆。・゜。・。・゜・☆。

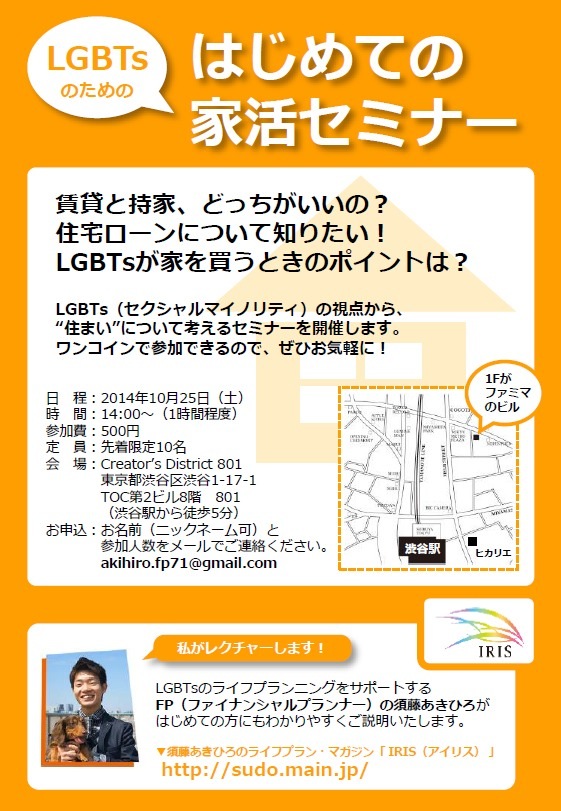

【はじめての家活セミナー】

賃貸と購入ってどっちがいいの?家を買うときのポイントは?など、

“住まい”についてLGBTの視点から考えるセミナーを開催します。

定員は先着限定10名で、参加費はワンコインの500円!

詳しくは下記URLからご覧ください。

http://sudo.main.jp/archives/164

。・゜。・。・゜・☆。・゜。・。・゜・☆。・゜。・。・゜・☆。